Що нового

12 грудня

Ключові видатки Держбюджету-2026 — оборона, соцзахист і відновлення

Держбюджет-2026: ключові видатки

Держбюджет-2026, який вже підписав Президент України, гарантує фінансування оборони (2,806 трлн грн), соціального захисту населення (468,5 млрд грн) та підтримку ветеранів (19 млрд грн). Значні кошти також передбачені на програми відновлення.

Детальніше про ключові видатки — в інфографіці.

Джерело: Telegram-канал ВРУ

12 грудня

«Головбух Бюджет» № 46: грудень 2025

|

У 46 номері «Головбух Бюджет» |

|

|

|

як без помилок упорядкувати фінансові, облікові та звітні процедури наприкінці року. Знатимете, що варто зробити перед тим, як відобразити дебіторську й кредиторську заборгованості, та чому важливо вчасно внести зміни до спеціального фонду кошторису |

|

|

як зареєструвати бюджетні та фінансові зобов’язання в органах Казначейства. Строки, перелік підтвердних документів і нові вимоги до того, як заповнювати Реєстр 1 та Реєстр 2, вже чекають на вас |

|

|

аналіз законодавчих змін, щоб ви встигли підготуватися до нових правил. З наступного року змінюється підхід до виконання нормативу із працевлаштування осіб з інвалідністю. Крім того, вводять поняття «розумне пристосування» та новий вид фінансової відповідальності для роботодавця |

|

|

чотири варіанти дій на випадок, якщо в середині грудня не маєте укладеного договору на постачання електроенергії на наступний рік |

Попри весь життєвий сюр хочеться повторити те, до чого закликала Євгенія Кузнєцова в цьогорічному радіодиктанті: треба жити! Жити зараз, не після накладної чи звіту й не після інвентаризації. Казати важливе, поки є кому. Плакати, коли хочеться. І не дозволити нікому позбавити нас того, що тримає: сміху, пам’яті та любові.

Працюймо в тандемі! Крокуймо до Перемоги разом!

12 грудня

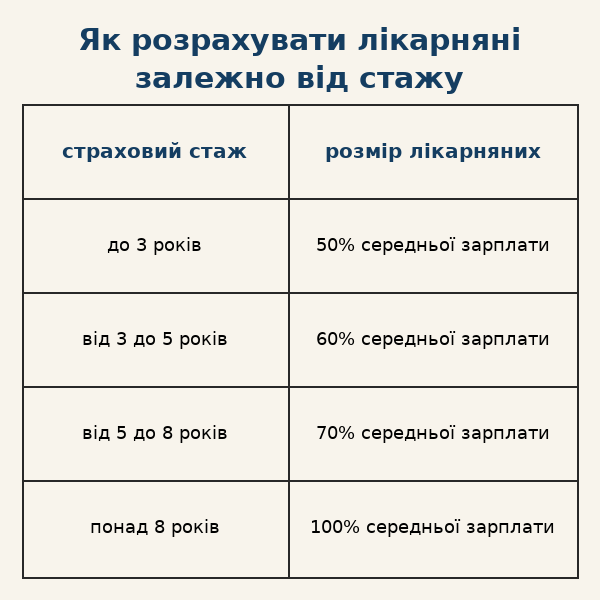

Лікарняні: хто і скільки відсотків від зарплати отримує

Призначення та виплата лікарняних↪️

скачати таблицю скачати таблицю |

|

Як розрахувати лікарняні залежно від стажу |

|

|

страховий стаж |

розмір лікарняних |

|

до 3 років |

50% середньої зарплати |

|

від 3 до 5 років |

60% середньої зарплати |

|

від 5 до 8 років |

70% середньої зарплати |

|

понад 8 років |

100% середньої зарплати |

Якщо працівник упродовж 12 місяців перед настанням страхового випадку мав страховий стаж менше 6 місяців, розраховуйте лікарняні з огляду на нараховану зарплату, з якої сплачували страхові внески, але не більше за розмір допомоги, обчислений із мінімальної зарплати.

Вам буде цікаво знати це:

- Лікарняний під час відпустки: готовий розрахунок в обліку

- Лікарняні сумісникам у 2025 році: обчислення, приклади і табелювання

- Нарахування лікарняного новоприйнятому працівнику: приклади розрахунків

- Перехідні відпускні та лікарняні 2025: приклади розрахунку

За матеріалами Держпраці

12 грудня

Казначейство оприлюднило Регламент роботи в кінці 2025 року та на початку 2026-го

Згідно з Регламентом роботи органів Державної казначейської служби України (далі — Казначейство) у період завершення бюджетного 2025 року та початку 2026 року, затвердженого наказом Казначейства від 03.12.2025 № 296:

- останнім днем проведення платежів клієнтів органів Казначейства у 2025 році визначається 28.12.2025;

- граничним терміном прийняття електронних документів клієнтів із системи дистанційного обслуговування «Клієнт казначейства — Казначейство» до облікових систем АС «Є-Казна Доходи», АС «Є-Казна» визначено 17:30 год. 28.12.2025.

Останнім днем проведення платежів за видатками на національну безпеку і оборону та видатками, передбаченими у п.п. 1 п. 19 Порядку виконання повноважень Державною казначейською службою України в особливому режимі в умовах воєнного стану, затвердженого постановою КМУ від 09.06.2021 № 590 (далі — Постанова № 590) визначається 30.12.2025.

Граничним терміном прийняття електронних документів клієнтів із системи дистанційного обслуговування «Клієнт казначейства — Казначейство» до облікових систем АС «Є-Казна Доходи», АС «Є-Казна» визначено 17:30 год. 30.12.2025.

Як ідеально завершити 2025 рік: покроковий план

Реєстрація та облік бюджетних зобов’язань розпорядників та одержувачів бюджетних коштів (далі — розпорядники) в органах Казначейства здійснюється відповідно до Порядку, затвердженого наказом Мінфіну від 02.03.2012 № 309 (далі — Порядок).

Обсяг бюджетних зобов’язань, узятих установою протягом бюджетного періоду, повинен забезпечити зменшення рівня заборгованості за бюджетними зобов’язаннями минулих періодів та недопущення виникнення заборгованості за бюджетними зобов’язаннями в поточному році (п. 2.1 Порядку).

Терміни опрацювання поданих розпорядниками та одержувачами на реєстрацію підтвердних документів визначені у п. 2.3 Порядку. Орган Казначейства опрацьовує підтвердні документи у визначені п. 2.3 Порядку строки, з урахуванням вимог абз. 6 п. 20 Постанови № 590, але не пізніше останнього робочого дня поточного бюджетного періоду.

У кінці бюджетного періоду розпорядники бюджетних коштів:

- подають до органу Казначейства Реєстри бюджетних та/або Реєстри бюджетних фінансових зобов’язань і підтвердні документи з урахуванням строків, визначених п. 2.3 (п.2.6. Порядку);

- приводять зареєстровані бюджетні зобов’язання за спеціальним фондом у відповідність із фактичними надходженнями до цього фонду.

Знімаються з обліку органами Казначейства:

- не оплачені у кінці бюджетного періоду бюджетні фінансові зобов’язання розпорядників бюджетних коштів, які були зареєстровані для здійснення попередньої оплати (виплати авансу);

- інші бюджетні фінансові зобов’язання, які не є кредиторською заборгованістю;

- бюджетні зобов’язання та бюджетні фінансові зобов’язання одержувачів бюджетних коштів.

Про зняті з обліку бюджетні зобов’язання та бюджетні фінансові зобов’язання органи Казначейства повідомляють розпорядників бюджетних коштів.

Залишки коштів, які утворились станом на кінець операційного дня 30.12.2025 на реєстраційних та спеціальних реєстраційних рахунках розпорядників та одержувачів бюджетних коштів (крім власних надходжень) державного та місцевих бюджетів, списуються органами ДКСУ 30.12.2025 у порядку, визначеному Регламентом роботи органів Державної казначейської служби України по завершенню бюджетного 2025 року та початку 2026 року.

|

Документи/операції |

Строки подання документів |

|

на реєстрацію до органів Казначейства Реєстрів бюджетних (бюджетних фінансових) зобов’язань розпорядників (одержувачів) бюджетних коштів разом з документами, що підтверджують факт їх узяття через систему дистанційного обслуговування «Клієнт казначейства — Казначейство» |

з урахуванням вимог п. 2.6. Порядку, але не пізніше 17:30 год. 28.12.2025 включно |

|

платіжних інструкцій щодо перерахування коштів відповідно до взятих зобов’язань через систему дистанційного обслуговування «Клієнт казначейства Казначейство» |

до 17:30 год. 28.12.2025 включно |

|

на реєстрацію до органів Казначейства Реєстрів бюджетних (бюджетних фінансових) зобов’язань та платіжних інструкцій за видатками на національну безпеку і оборону та видатками, передбаченими у п.п. 1 п. 19 Постанови № 590 через систему дистанційного обслуговування «Клієнт казначейства — Казначейство» |

до 17:30 год. 30.12.2025 включно |

Важливо: 31 грудня 2025 року та 01 січня 2026 року органи ДКСУ працюють без клієнтів.

Починаючи з 02.01.2026 Казначейство в СЕП НБУ працюватиме у звичайному режимі та розпочинає прийняття електронних документів клієнтів із системи дистанційного обслуговування «Клієнт казначейства — Казначейство» до облікових систем АС «Є-Казна Доходи», АС «Є-Казна».

Впродовж першої декади січня 2026 року у разі надходження коштів на рахунки розпорядників та одержувачів бюджетних коштів, платежі за якими проводилися у попередньому бюджетному періоді та були направлені на погашення кредиторської заборгованості та/або на здійснення попередньої оплати, закриття якої передбачається у наступних бюджетних періодах, здійснюватиметься їх перерахування на рахунки отримувачів після уточнення відповідних реквізитів.

Джерело: офіційний сайт ГУ ДПС у Вінницькій області

12 грудня

НАДС затвердило нові методичні рекомендації щодо випробування при призначенні на посаду в ОМС

З метою подальшого надання консультативного та методичного сприяння в реалізації органами місцевого самоврядування Закону України «Про службу в органах місцевого самоврядування» від 02.05.2023 № 3077-ІХ (далі — Закон) НАДС затвердило Методичні рекомендації щодо проходження випробування та встановлення відповідності службовця місцевого самоврядування займаній посаді (далі — Методичні рекомендації; наказ НАДС від 10.12.2025 № 155-25).

Увага: Закон набирає чинності через 6 місяців з дня його опублікування, але не раніше ніж через 6 місяців з дня припинення або скасування воєнного стану в Україні, введеного Указом Президента України «Про введення воєнного стану в Україні» від 24.02.2022 № 64/2022, затвердженим Законом України «Про затвердження Указу Президента України «Про введення воєнного стану в Україні» від 24.02.2022 № 2102-IX.

Методичні рекомендації розробили з урахуванням передбаченої у Законі процедури випробування та встановлення відповідності службовця місцевого самоврядування займаній посаді (далі — випробування).

Методичні рекомендації визначають коло суб’єктів, залучених до процедури випробування, а також їх дії та функції відповідно до етапу випробування. Зокрема:

- організацію процесу випробування для службовця місцевого самоврядування рекомендується здійснювати безпосередньому його керівнику спільно зі службою управління персоналом відповідного органу місцевого самоврядування;

- надавати методичну підтримку та консультативну допомогу учасникам випробування, зберігати документи, що створюються в процесі випробування, рекомендується службі управління персоналом.

Як ідеально завершити 2025 рік: покроковий план

Методичні рекомендації, з урахуванням визначених у Законі відповідних строків, деталізують процедуру організації та проходження службовцем місцевого самоврядування випробування на кожному з його складових етапів:

- від підготовки проєкту розпорядження (наказу) щодо призначення на посаду з випробуванням, визначення тривалості випробування, формування завдань для випробування та строків їх виконання, моніторингу (щотижневого чи щомісячного) їх виконання протягом часу випробування, підготовки звіту та висновку за результатами виконання встановлених на час випробування завдань; до

- прийняття відповідного рішення щодо відповідності службовця місцевого самоврядування посаді, на яку його призначено.

Так, зокрема, визначення завдань для випробування, строки їх виконання рекомендується оформляти письмово, а зміст та обсяг таких завдань формувати з урахуванням обов'язків за посадою, на яку службовець місцевого самоврядування призначається, а також строку самого випробування. Зразок такого оформлення наведений в додатку 1 до Методичних рекомендацій.

Також у рекомендаціях передбачили можливість зміни визначених для випробування завдань у випадку, коли їх виконання під час випробування неможливе з об'єктивних причин, наприклад:

- зміни законодавства чи актів органу місцевого самоврядування, що впливають на виконання завдання;

- відсутність подальшої потреби органу місцевого самоврядування у виконанні певного завдання тощо).

Під час визначення строку тривалості випробування рекомендується враховувати можливість:

- його закінчення датою, що припадає на святковий або неробочий день;

- відсутності службовця місцевого самоврядування на роботі у зв’язку з тимчасовою непрацездатністю або відпусткою.

Рекомендаціями запропоновані відповідні строки підготовки службовцем місцевого самоврядування звіту за результатами випробування, а його безпосереднім керівником — висновку для їх вчасного розгляду керівником служби та прийняття відповідного рішення з урахуванням строків випробування. Форми звіту та висновку містяться у додатках 2 та 3 відповідно.

Практичне застосування органами місцевого самоврядування Методичних рекомендацій сприятиме організації якісного і результативного проходження службовцями місцевого самоврядування випробування та об'єктивного встановлення їх відповідності займаній посаді.

Джерело: офіційний сайт НАДС

12 грудня

Що відбувається з відпусткою УБД, якщо працівник захворів

Держпраці зазначає, законодавство про працю не передбачає перенесення або продовження додаткової відпустки учасникам бойових дій у разі тимчасової непрацездатності працівника.

Які відпустки (не) можна перенести на 2026 рік

Дні лікарняного, що припали на таку відпустку, не підлягають оплаті. Якщо працівник продовжує хворіти після завершення додаткової відпустки, лікарняний оплачується з дня, коли працівник мав приступити до роботи.

12 грудня

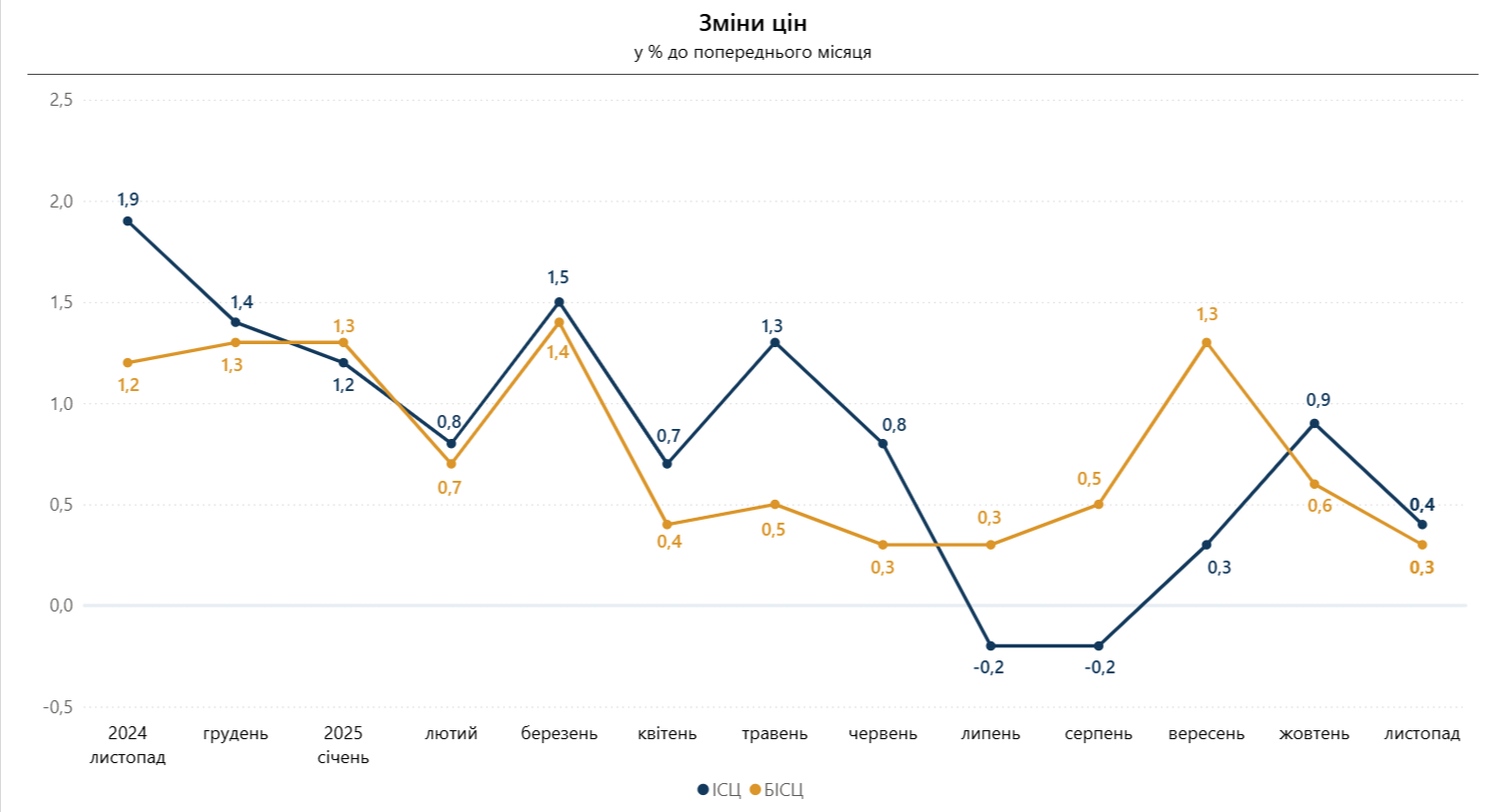

НБУ зберіг облікову ставку на рівні 15,5%

Як індексувати зарплату в грудні 2025

Розмір облікової ставки не зміниться та становитиме 15,5%. На тлі збереження проінфляційних ризиків, зокрема пов’язаних із майбутнім міжнародним фінансуванням, таке рішення є необхідним для підтримання привабливості гривневих інструментів, стійкості валютного ринку та контрольованості очікувань з метою приведення інфляції до цілі 5% на горизонті політики.

Інфляція знижується дещо швидше за прогноз НБУ, проте інфляційні очікування залишаються підвищеними

У листопаді як споживча, так і базова інфляція сповільнилися до 9,3% у річному вимірі. Обидва показники були трохи нижчими за траєкторію прогнозу НБУ (Інфляційний звіт, жовтень 2025 року). Така цінова динаміка зумовлювалася насамперед збільшенням пропозиції продовольчих товарів завдяки надходженню нових урожаїв.

Попри стійке сповільнення інфляції, що триває з червня, інфляційні очікування економічних агентів залишалися підвищеними. Дані пошукових запитів в інтернеті також свідчили про подальше зростання уваги населення до теми інфляції.

Упродовж наступних місяців очікується поступове зниження інфляції

Ефекти від надходження нових урожаїв сприятимуть подальшому сповільненню зростання цін на продовольство. Водночас заходи НБУ з підтримання інтересу до гривневих активів та стійкості валютного ринку стримуватимуть фундаментальний ціновий тиск. У результаті очікується, що споживча інфляція й надалі знижуватиметься, проте помірнішим темпом, ніж у попередні періоди, ураховуючи вичерпання ефектів бази порівняння.

Міжнародна допомога наразі є достатньою для підтримання адекватного рівня резервів та беземісійного фінансування дефіциту бюджету, однак невизначеність щодо її подальших параметрів зберігається

З початку року Україна отримала 45,8 млрд дол. США офіційного фінансування. До кінця року очікується надходження більше 5 млрд дол. США. Зовнішнє фінансування дає змогу підтримувати адекватний рівень міжнародних резервів, що посилює спроможність НБУ забезпечувати стійкість валютного ринку.

Завдяки міжнародній підтримці та внутрішнім запозиченням уряд зберігає можливість повноцінно фінансувати всі критичні видатки бюджету. Водночас невизначеність навколо параметрів зовнішнього фінансування на 2026–2027 роки зберігається. Перемовини тривають.

Перебіг повномасштабної війни залишається основним ризиком для інфляційної динаміки та економічного розвитку

Війна триває. Російська агресія й надалі створює загрози для цінової стабільності та економічної активності. Крім того, зберігаються ризики, пов’язані із неритмічністю та/або недостатністю зовнішнього фінансування.

Актуальними також є ризики:

- виникнення додаткових бюджетних видатків на підтримання обороноздатності й відбудову;

- подальших руйнувань енергетичної інфраструктури, що можуть тиснути на витрати підприємств і обмежувати їхній виробничий потенціал;

- поглиблення негативних міграційних тенденцій та розширення дефіциту робочої сили на внутрішньому ринку праці.

Водночас зберігається ймовірність реалізації позитивних сценаріїв. Вони передусім пов’язані з можливим посиленням військової та фінансової підтримки партнерів і зусиль міжнародної спільноти із забезпечення справедливого й тривалого миру для України.

Для забезпечення привабливості гривневих інструментів і стійкості валютного ринку, контрольованості очікувань та приведення інфляції до цілі 5% на горизонті політики, НБУ утримує облікову ставку на рівні 15,5%

Збереження облікової ставки в жовтні на незмінному рівні запобігло зниженню ставок за гривневими інструментами. Це підтримало їхню привабливість та сприяло подальшому нарощуванню обсягів вкладень населення у гривневі строкові депозити та ОВДП. Збереження інтересу до гривневих інструментів обмежувало попит на іноземну валюту та було важливим чинником підтримання стійкої ситуації на валютному ринку. Коливання курсу гривні були двосторонніми, а курсові очікування — контрольованими. Водночас відносно жорстка монетарна політика не стала на заваді подальшому розвитку кредитування, що зростає темпами понад 30% у річному вимірі.

Рішення щодо збереження облікової ставки на незмінному рівні у грудні підтримає ці тенденції та сприятиме подальшому зниженню інфляції до цілі 5% на горизонті політики.

НБУ гнучко реагуватиме на подальші зміни в розподілі ризиків для цінової динаміки

У разі збереження або посилення інфляційних ризиків, зокрема через невизначеність щодо зовнішнього фінансування, НБУ буде готовий утриматися від пом’якшення процентної політики, а за потреби — ужити додаткових заходів. Натомість послаблення проінфляційних ризиків дасть змогу НБУ перейти до циклу пом’якшення процентної політики відповідно до базового сценарію жовтневого макропрогнозу.

Збереження облікової ставки на рівні 15,5% річних затверджено рішенням Правління НБУ «Про розмір облікової ставки» від 11.12.2025 № 457-рш, яке набрало чинності 12.12.2025.

За інформацією НБУ

12 грудня

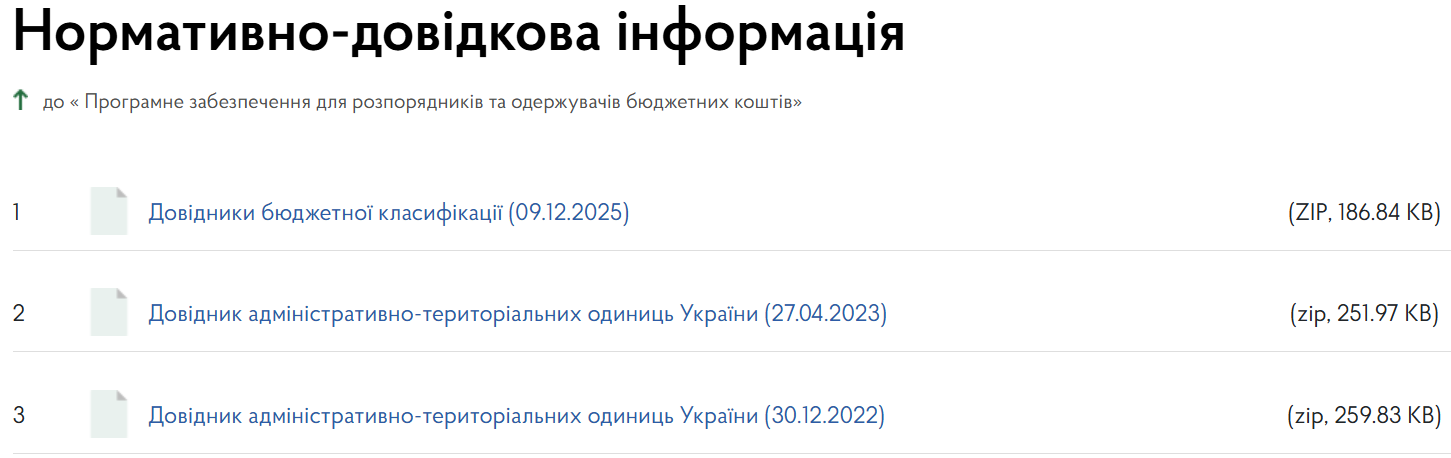

Оновлені довідники бюджетної класифікації на 2025 рік

Станом на 09.12.2025 Казначейство оновило довідник PKLVID.DBF.

Zip-архів з усіма довідниками програмної класифікації видатків та кредитування державного/місцевого бюджету на 2025 рік, завантажується за посиланням «Довідники бюджетної класифікації (09.12.2025)», яке розміщено у розділі «Нормативно-довідкова інформація» підрубрики «Програмне забезпечення для розпорядників та одержувачів бюджетних коштів» рубрики «Електронні сервіси» офіційного порталу Казначейства.

11 грудня

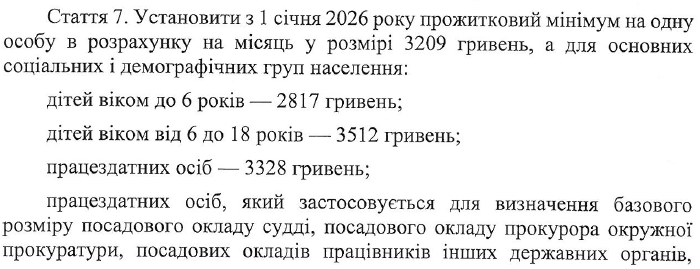

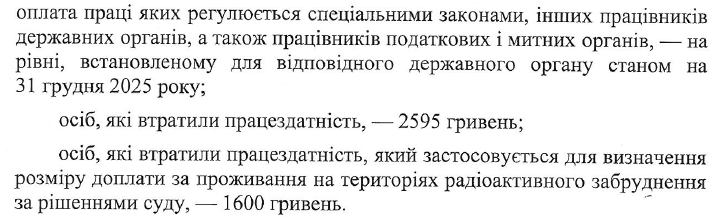

Прожитковий мінімум 2026: цифри з Держбюджету

Візьмемо цифри із Закону України «Про Державний бюджет на 2026 рік» від 03.12.2025 № 4695-IX.

|

ПРОЖИТКОВИЙ МІНІМУМ 2026 |

|

|

Вид прожиткового мінімуму |

Розмір прожиткового мінімуму |

|

прожитковий мінімум для працездатних осіб |

3328 |

|

інші види прожиткових мінімумів, що використовуються для розрахунку соцвиплат: |

|

|

прожитковий мінімум для дитини до 6 років |

2817 |

|

прожитковий мінімум для дитини від 6 до 18 років |

3512 |

|

прожитковий мінімум для осіб які втратили працездатність |

2595 |

|

мінімальний прожитковий мінімум на одну особу (загальний показник) |

3209 |

Нагадаємо, 10.12.2025 Президент підписав Держбюджет—2026. Разом з іншими важливими цифрами, ми дізналися розмір мінімальної зарплати для 2026 року.

11 грудня

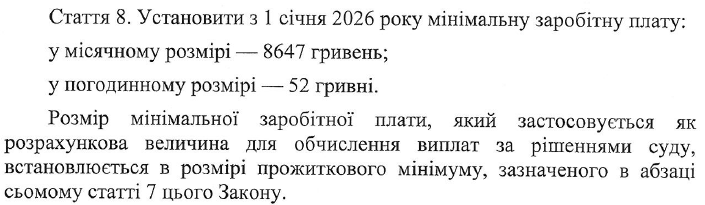

Мінімальна зарплата у 2026 році — 8 647 грн: цифра з Держбюджету — 2026

У Законі України «Про Державний бюджет на 2026 рік» від 03.12.2025 № 4695-IX мінімальна зарплата на 2026 рік закладена в розмірі 8 647 грн.

| Мінімальна зарплата на 2026 рік | |

| місячна | погодинна |

| 8 647 грн | 52 грн |

11 грудня

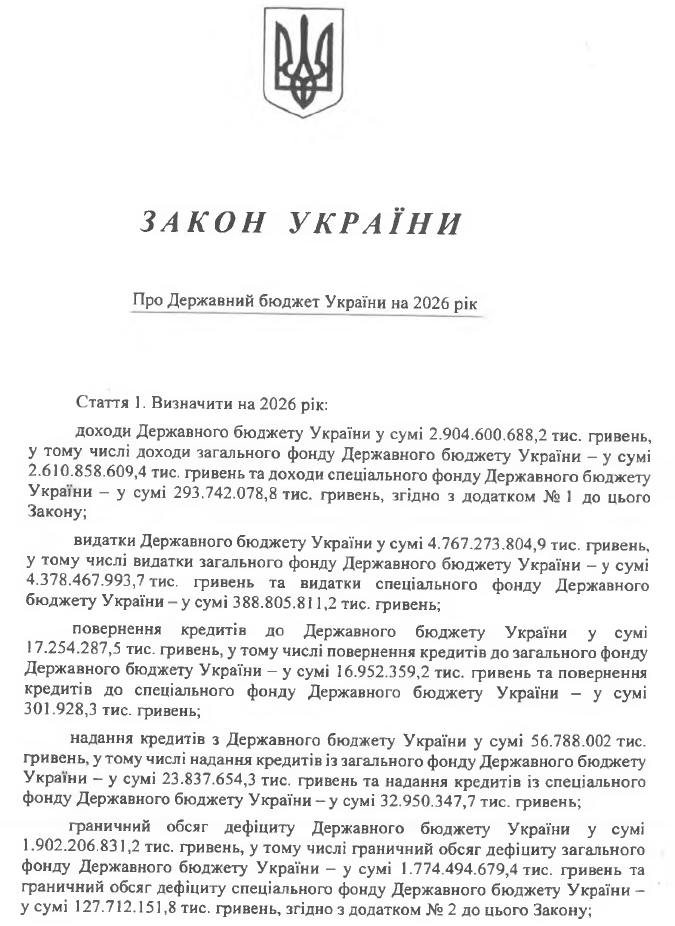

Державний бюджет України на 2026 рік: текст Закону

Нагадаємо, 10 грудня 2025 року Президент підписав Закон України «Про Державний бюджет України на 2026 рік» від 03.12.2025 № 4695-IX.

11 грудня

ПФУ пропонує оновити Інструкцію зі сплати ЄСВ: проєкт постанови

На вебсайті ФПСУ розміщений до публічного обговорення проєкт постанови ПФУ «Про затвердження Змін до Інструкції про порядок обчислення і сплати страхувальниками та застрахованими особами внесків на загальнообов’язкове державне пенсійне страхування до Пенсійного фонду України» (далі — проєкт постанови).

Проєкт постанови розроблений з метою:

- спрощення процедури надсилання підприємствам органами ПФУ розрахунків фактичних витрат на виплату та доставку пільгових пенсій; а також

- приведення нормативно-правових актів ПФУ у відповідність до вимог ст. 106 Закону України «Про загальнообов’язкове державне пенсійне страхування» від 09.07.2003 № 1058-IV (далі — Закон № 1058) (зі змінами, внесеними Законом України «Про внесення змін до деяких законодавчих актів у зв’язку з прийняттям Закону України «Про адміністративну процедуру» від 10.10.2024 № 4017-IX).

Які відпустки (не) можна перенести на 2026 рік

Проєктом постанови пропонується внести зміни до Інструкції, які визначають, що:

- Розрахунки фактичних витрат на виплату та доставку пільгових пенсій, сформовані з дотриманням вимог Законів України «Про електронні документи та електронний документообіг» від 22.05.2003 № 851-IV і «Про електронну ідентифікацію та електронні довірчі послуги» від 05.10.2017 № 2155-VIII, надсилатимуться платникам через електронні кабінети підприємств, установ, організацій та фізичних осіб, які використовують найману працю, на вебпорталі електронних послуг ПФУ або у паперовій формі.

- Главу 9 Інструкції щодо порядку застосування фінансових санкцій пропонується викласти в новій редакції.

- Пропонується уніфікувати форму рішення про накладання фінансових санкцій.

11 грудня

Міноборони: Резерв ID стає основним документом військовозобов'язаних

Резерв ID стає основною формою військово-облікового документа для призовників, військовозобов’язаних та резервістів. Отримати його можна безпосередньо у застосунку Резерв+.

Для громадян, які не мають можливості завжди користуватись електронним документом, доступна паперова версія. Її можна:

- роздрукувати самостійно, завантаживши PDF у Резерв+ або на порталі Дія;

- отримати у ТЦК та СП, де документ сформують в електронному вигляді та нададуть роздруківку.

Як ідеально завершити 2025 рік: покроковий план

«Перехід до електронного формату мінімізує ризики втрати, пошкодження або підробки документа», — зазначила заступник Міністра оборони з питань цифрового розвитку, цифрових трансформацій і цифровізації Оксана Ферчук.

Запроваджені зміни є частиною процесу розбудови сучасної та прозорої системи військового обліку, яка відповідає потребам оборонного сектору та сприяє підвищенню ефективності оборонних процесів в Україні.

Для запровадження оновлення КМУ ухвалив зміни до постанов від 30.12.2022 № 1487 та від 16.05.2024 № 559, які регулюють порядок військового обліку та оформлення військово-облікових документів.

Нагадаємо, Міноборони оновило застосунок Резерв+: відтепер в електронному документі (Резерв ID) автоматично відображатиметься фото власника.

Джерело: офіційний сайт Міноборони

11 грудня

Різдво та Новий рік 2026: які дні будемо працювати

Які відпустки (не) можна перенести на 2026 рік

Які відпустки (не) можна перенести на 2026 рік

Багато хто хоче провести час у колі близьких на різдвяні свята, тож питання графіку роботи на різдвяно-новорічні свята 2026 стає топ-темою для працівників та роботодавців у грудні.

Найважливіше: 25 грудня та 31 грудня 2025 року, а також 1 січня 2026 року — робочі дні.

Чи будуть додаткові вихідні у грудні 2025 року?

Якщо коротко, то ні. І 25 грудня і 31 грудня у 2025 році — звичайні робочі дні.

У попередніх публікаціях ми детально розповідали про робочий час у грудні 2025 року.

Чи буде вихідний 1 січня 2026 року?

Також ні. 1 січня працюємо, оскільки норми статті 67 КЗпП під час воєнного стану не діє (Закон України від 15.03.2022 № 2136-IX).

Тож і на Різдво і на Новий рік 2026 ми будемо працювати.

Якщо у вас виникла потреба у ці дні перепочити — скористайтеся своїм правом на відпустку і наберіться сил на нові звершення у прийдешньому році.

Норма тривалості робочого часу на січень 2026

|

Розрахунок норм тривалості робочого часу на січень 2026 року |

|

|

Тривалість робочого тижня, год |

Норма тривалості робочого часу, год |

|

40 |

176 |

|

39 |

171,6 |

|

38,5 |

169,4 |

|

36 |

158,4 |

|

33 |

145,2 |

|

30 |

132 |

|

25 |

110 |

|

24 |

105,6 |

|

20 |

88 |

|

18 |

79,2 |

|

|

11 грудня

48,1 млн грн субвенції на зарплати вчителям: рішення Уряду

Після подання закладами освіти звітності в системі АІКОМ верифіковали 447 закладів, які ліквідували чи реорганізували (понизили в ступені, створили філії), а також тих, де кількість учнів перевищила 45.

Які відпустки (не) можна перенести на 2026 рік

Загалом розподілили 48,1 млн грн резерву освітньої субвенції. Рішення Уряду дасть змогу вчителям цих шкіл вчасно отримати заробітну плату, а громадам — уникнути заборгованості.

Джерело: офіційний сайт МОН

11 грудня

Чи є дні лікарняного частиною випробувального строку?

Які відпустки (не) можна перенести на 2026 рік

Які відпустки (не) можна перенести на 2026 рік

До строку випробування не зараховують дні, коли працівник фактично не працював, незалежно від причини (ст. 27 КЗпП).

За матеріалами Держпраці

11 грудня

Для викривачів хочуть визначити окремий порядок виплати винагороди

Як ідеально завершити 2025 рік: покроковий план

Як ідеально завершити 2025 рік: покроковий план

На сьогодні питання виплати викривачеві винагороди передбачає безумовну процедуру безспірного списання коштів з державного бюджету згідно з рішенням суду, яка визначена Порядком виконання рішень про стягнення коштів державного та місцевих бюджетів або боржників, затвердженим постановою КМУ від 03.08.2011 № 845. Однак, цей порядок не містить реального механізму виплати винагороди саме викривачеві, оскільки передбачена ним процедура спрямована насамперед на механізм виконання рішень про стягнення коштів державного та місцевих бюджетів або боржників.

Законопроєктом № 14274 пропонують визначити:

- окрему процедуру виплати винагороди особам, які повідомили про корупційний злочин, грошовий розмір предмета якого або завдані державі збитки від якого у п’ять тисяч і більше разів перевищують розмір прожиткового мінімуму для працездатних осіб, установленого законом на час вчинення злочину, та здійснювали активне сприяння його розкриттю;

- НАЗК — органом, відповідальним за питання, зокрема, планування та використання коштів, передбачених у державному бюджеті на реалізацію заходів з виплати винагороди викривачам за окремою бюджетною програмою (головним розпорядником бюджетних коштів і відповідальним виконавцем бюджетної програми).

Також законопроєктом пропонують внести зміни до деяких статей КПК в частині виокремлення процедури виплати винагороди викривачам та забезпечення реалізації такої виплати у встановленому порядку.

11 грудня

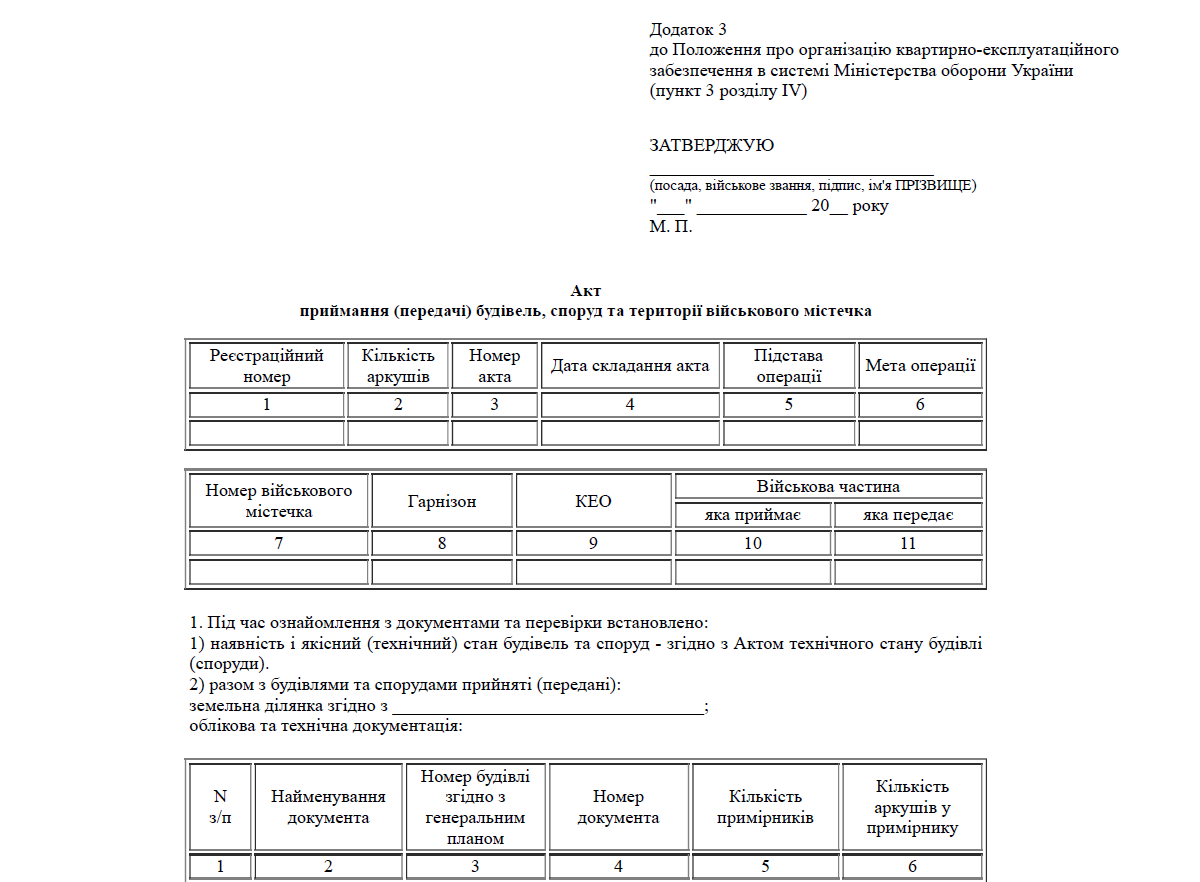

Новації у квартирно-експлуатаційному забезпеченні

Положення визначає організацію, завдання та функції квартирно-експлуатаційного забезпечення військових частин Міноборони, Збройних Сил України, Держспецтрансслужби та розвідувального органу Міноборони.

У Положенні визначені:

- квартирно-експлуатаційні органи та їх завдання;

- завдання квартирно-експлуатаційної служби військової частини;

- особливості забезпечення військових частин фондами військових містечок та земельними ділянками;

- порядок розміщення військових частин, обліку та передачі фондів військових містечок і земельних ділянок;

- порядок утримання і експлуатації фондів військових містечок;

- забезпечення військових частин комунальними послугами;

- забезпечення військових частин квартирним майном;

- забезпечення котельним паливом;

- порядок здійснення заходів з нового будівництва, реконструкції, реставрації, капітального ремонту об’єктів житлового фонду, загальновійськового і спеціального призначення та фінансування квартирно-експлуатаційних витрат.

У додатках 1–20 до Положення визначені первинні, облікові, звітні форми документів.

Наказ Міноборони від 09.10.2025 № 670, яким затвердили Положення, набере чинності з дня офіційного опублікування. Станом на 11.12.2025 він не набрав чинності.

11 грудня

Державний бюджет — 2026: головні показники наступного року

10.12.2025 ВРУ повідомила, що Володимир Зеленський підписав Закон України «Про Державний бюджет України на 2026 рік» від 03.12.2025 № 4695-IX (законопроєкт № 14000).

11 грудня оприлюднили фінальний текст документу.

За бажання можете пригадати, які виклики були на шляху до прийняття Бюджету на 2026 рік.

Роксалана Підласа висвітлювала, яких змін зазнав Держбюджет на 2026 рік до другого читання.

А на попередніх стадіях роботи з Бюджетом-2026 вона коментувала доопрацьований документ зі змінами від Уряду.

Основні зміни порівняно з редакцією І читання:

- збільшити доходи загального фонду держбюджету від підвищення податку на прибуток банків (+30 млрд грн до доходів бюджету);

- половину «банківського податку», який мав би зараховуватись в місцеві бюджети (4,3 млрд грн), спрямувати на закупівлю пасажирських вагонів для УЗ. Крім цього, ДП «Фінансування інфраструктурних проектів» поверне в бюджет 1,4 млрд грн, які теж будуть спрямовані на закупівлю вагонів (всього разом 5,7 млрд грн);

- зафіксовано в тексті законопроекту, що мінімум 1 млрд грн має спрямовуватись на гуманітарне розмінування земель;

- дивіденди «Укрфінжитла» (1,27 млрд грн) спрямувати на програму пільгової іпотеки (аналогічно до 2025 року);

- надати Мінфіну право за рішенням Уряду здійснити обмін ОВДП, що є у власності НБУ, на нові ОВДП на умовах, погоджених із НБУ;

- зараховувати 50% ПДФО, що сплачується резидентами Defense City, до бюджету громади, куди релокується підприємство, і спрямовувати ці гроші на створення інфраструктури, підтримку релокації або на захист виробництва;

- перераховано реверс та дотації для місцевих бюджетів, відповідно до чисельності населення за даними Держстату та реєстру ВПО Мінсоцу (замість даних Міграційної служби);

- Уряд доручив собі до 1 липня 2026 року подати до ВРУ законопроект щодо встановлення єдиних підходів до пенсійного віку та здійснення індексації пенсій на загальних умовах тим, кому пенсія встановлена спеціальними законами;

- доручення Уряду розглянути можливість з 1 вересня додатково підвищити заробітні плати вчителів (до підвищення на 30%, яке вже заплановано з 1 січня).

Окремо варто зазначити, що розподіл ПДФО залишився без змін проти І читання — 60% ПДФО пропонують зараховувати до місцевих бюджетів.

Доходи від «податку на OLX» та «податку на солодку газовану воду» також залишились враховані в доходах бюджету.

Найбільші зміни у видатковій частині держбюджету (невичерпний перелік):

- +18,9 млрд грн на резервний фонд;

- +6,6 млрд грн на підвищення зарплати викладачів закладів вищої освіти;

- -8,24 млрд грн — зменшення видатків на Державну прикордонну службу (перерозподілили переважно на користь Нацгвардії — 5,85 млрд грн та Нацполіції — 2,29 млрд грн);

- +1 млрд грн на часткову компенсацію майнових втрат бізнесу та страхових премій від воєнних ризиків;

- +1 млрд грн — укриття в садочках;

- +528 млн грн — публічні інвестиційні проекти в сфері охорони здоров’я (попередньо — на реконструкцію Харківської обласної дитячої лікарні, але це має ще затвердити Стратегічна інвестиційна рада). Загалом всі медичні ПІПи передаються під МОЗ;

- +500 млн грн на підтримку релокованих закладів вищої технічної освіти з прифронтових територій;

- +500 млн грн місцевим бюджетам на житло для евакуйованих осіб та ВПО.

Зміни менше 500 млн грн можна буде переглянути в додатках до бюджету на сайті ВРУ.

Нагадаємо, 22 жовтня 2025 року Проєкт Закону «Про Державний бюджет на 2026 рік» від 15.09.2025 № 14000 прийняли в першому читанні.

Основні зміни які комітет запропонував внести в проект Держбюджету (у форматі Бюджетних висновків Верховної Ради) коментувала Роксалана Підласа.

|

Зміни до проєкту Держаного бюджету на 2026 рік станом на 17.10.2025 |

|

У сфері оборони |

|

|

У сфері освіти |

|

|

У сфері охорони здоров’я |

|

|

Для місцевих бюджетів |

|

|

У соціальній сфері |

|

|

Для підтримки бізнесу |

|

Держбюджет 2026: як готували

КМУ дотримався вимог Закону України «Про Регламент Верховної Ради України» від 10.02.2010 № 1861-VI, тому 15 вересня ми здійснили останній крок на карті бюджетного процесу в 2025 році.

15.09.2025 на сайті ВРУ оприлюднили Проєкт Закону «Про Державний бюджет на 2026 рік» від 15.09.2025 № 14000. А вже 19 вересня його представили у ВРУ.

Законопроєкт про Державний бюджет на 2026 рік: що відомо

Головне із повідомлення Юлії Свириденко.

|

Державний бюджет — 2026 |

||

|

Видатки |

Доходи |

Дефіцит |

|

4,8 трлн гривень (+415 млрд гривень від 2025) |

2 трлн 826 млрд грн (+446,8 млрд грн або 18,8% від 2025) |

прогноз на рівні до 18,4 % ВВП (-3,9 відсоткових пункти до 2025 року |

Головний пріоритет бюджету — безпека і оборона. Усі власні надходження і запозичення Уряд спрямовує на Сили Оборони — грошове забезпечення військових та підтримку їхніх родин, посилення ППО, розробку та виготовлення власної зброї, зокрема дронів.

|

Державний бюджет — 2026 за сферами |

|

|

Оборона |

2,8 трлн грн (27,2% ВВП) на оборону (+168,6 млрд грн до 2025 року) |

|

Виробництво зброї |

44,3 млрд грн на українські боєприпаси, ракети, протиракетну оборону, авіаційну та бронетанкову техніку |

|

Освіта |

265,4 млрд грн (+66,5 млрд грн до 2025 року):

|

|

Наука |

19,9 млрд грн (+5,4 млрд до 2025 року). Включає фінансування для підтримки проєктів молодих вчених та підтримки найкращих наукових установ; створення центрів оборонних досліджень; виконання розробок на замовлення бізнесу. |

|

Охорона здоров’я |

258 млрд грн (+38 млрд грн до 2025 року)

|

|

Пенсійне забезпечення |

1 трлн 27 млрд грн (+123,4 млрд грн до 2025 року). Передбачена індексація пенсій |

|

Соціальна сфера |

467,1 млрд грн (+45,3 млрд грн до 2025 року)

|

|

Ветеранська політика, допомога з інтеграцією в суспільстві |

17,9 млрд (+6,1 млрд грн до 2025 року).

|

|

Регіони |

Загальні доходи громад складуть 871,9 млрд грн (+162,3 млрд грн до 2025 грн). У тому числі міжбюджетні трансферти місцевим бюджетам з загального фонду держбюджету у 2026 році становитимуть 289,3 млрд грн. |

|

Підтримка бізнесу |

41,5 млрд грн Доступні кредити «5-7-9%», забезпечення українців житлом за програмою «єОселя», індустріальні парки та інші ініціативи з надання грантів і підтримки українських виробників; продовження підтримки програми Brave1 для розробників оборонних технологій. |

|

Агропромисловий комплекс |

13,1 млрд грн (+3,5 млрд грн до 2025 року) Включає продовження програми грантів та компенсації відсотків за кредитами виробникам сільськогосподарських товарів за програмою «5-7-9%», 200 млн грн на державну дотацію аграрним виробникам як компенсація до половини витрат на будівництво та реконструкцію систем зрошення. |

|

Культура |

15,8 млрд грн (+4,7 млрд грн до 2025 року) |

|

Публічні інвестиції для відновлення та модернізації України |

45,9 млрд грн (+12,4 млрд грн до 2025 року) |

І, нарешті, Ярослав Железняк назвав суму, яку ви так чекали — мінімальна заробітна плата у 2026 році планується 8 647 грн.

Середня зарплата 30 032 грн (+4146 грн до 2025го року).

Прожитковий мінімум 2026 — 3 209 грн на одну особу.

11 грудня

Чому в ПФУ не відображається стаж і грошове забезпечення військовослужбовця

ПФУ зазначає, відсутність даних в персональній обліковій картці реєстру застрахованих осіб про грошове забезпечення та зарахування до страхового стажу періоду проходження служби військовослужбовця пов’язана із дією законодавчих та нормативних актів під час подання звітності в різні проміжки часу.

Під час проходження служби деякі застраховані особи могли бути віднесеними до категорії, яка визначалась п. 17 ст. 11 Закону України «Про загальнообов’язкове державне пенсійне страхування» від 09.07.2003 № 1058-IV (далі — Закон № 1058) (в редакції Закону до 11.10.2017), а саме військовослужбовці (крім військовослужбовців строкової служби), поліцейські, особи рядового і начальницького складу.

Проте, ч. 6 ст. 21 Закону № 1058 (в редакції до 11.10.2017) передбачалось, що відомості про осіб, зазначених у пунктах 1, 2, 5-10, 12-15, 18 ст. 11 (коментар: в перелічених пунктах відсутній п.17 ст. 11) цього Закону, подаються страхувальниками-роботодавцями, відповідними підприємствами, установами, організаціями, військовими частинами та органами, які виплачують цим особам заробітну плату, грошове забезпечення (заробіток), допомогу.

Як ідеально завершити 2025 рік: покроковий план

Отже, страхувальники (для прикладу, військові частини) не мали обов’язку подання відомостей в розрізі військовослужбовців (крім військовослужбовців строкової служби), поліцейських, осіб рядового і начальницького складу відповідно до вимог ч. 6 ст. 21 Закону № 1058 в редакції до 11.10.2017.

Водночас, у разі, якщо за період з 1 липня 2000 року по 31 грудня 2016 року в реєстрі застрахованих осіб відсутні відомості, необхідні для обчислення страхового стажу військовослужбовцям (крім військовослужбовців строкової військової служби), поліцейським, особам рядового і начальницького складу відповідно до Закону № 1058, страховий стаж обчислюється на підставі довідки про проходження служби та про сплачені суми страхових внесків (п. 2 ч. 2 ст. 24 Закону № 1058).

Але таке зарахування страхового стажу здійснюється тільки у випадку звернення до ПФУ для призначення пенсійних виплат та не відображається в Реєстрі застрахованих осіб і не використовується при автоматичному розрахунку страхового стажу, що транслюється в профілі користувача на вебпорталі ПФУ в особистому кабінеті.

Порядки зарахування періодів служби до страхового стажу військовослужбовцям (крім військовослужбовців строкової військової служби), особам начальницького і рядового складу та подання відсутніх у Державному реєстрі загальнообов’язкового державного соціального страхування відомостей про грошове забезпечення та сплату страхових внесків стосовно військовослужбовців (крім військовослужбовців строкової військової служби), осіб начальницького і рядового складу, поліцейських затверджені постановою КМУ від 21.08.2019 № 770 (далі — Постанова № 770), а саме:

- Порядок зарахування періодів служби до страхового стажу військовослужбовцям (крім військовослужбовців строкової військової служби), особам начальницького і рядового складу за період з 1 січня 2004 року по 31 грудня 2006 року.

- Порядок подання відсутніх у Державному реєстрі загальнообов’язкового державного соціального страхування персоніфікованих відомостей про грошове забезпечення та сплату страхових внесків за період з 1 липня 2000 року по 31 грудня 2016 року, необхідних для призначення пенсій військовослужбовцям (крім військовослужбовців строкової військової служби), особам начальницького і рядового складу, поліцейським (далі — Порядок Постанови № 770).

Відомості про періоди служби, суми грошового забезпечення та сплату страхових внесків вносяться ПФУ до Реєстру застрахованих осіб на підставі інформації з податкового розрахунку сум доходу, нарахованого (сплаченого) на користь фізичних осіб, і сум утриманого з них податку за формами № 8ДР і № 1ДФ, які ДПС передає ПФУ в електронному вигляді на центральному рівні в порядку, встановленому ПФУ та ДПС (пп. 3-5 Порядку Постанови № 770). При цьому ПФУ обчислює щомісячні суми грошового забезпечення виходячи із середнього розміру сум доходу квартальної звітності за формами № 8ДР та № 1ДФ за період, за який подано інформацію.

У разі відсутності інформації у податковому розрахунку сум доходу відомості про періоди служби, суми грошового забезпечення та сплату страхових внесків вносяться територіальними органами ПФУ до реєстру застрахованих осіб на підставі поданої військовими частинами чи органами, які виплачують (виплачували) грошове забезпечення, або подаються органами, які уповноважені рішенням керівників державних органів, до територіальних органів ПФУ у вигляді звіту за формою згідно з додатком до Порядку Постанови № 770.

Звіт подається у вигляді електронного документа (через вебпортал електронних послуг ПФУ з використанням кваліфікованого електронного підпису). У разі неможливості подання звіту у вигляді електронного документа він подається на паперових носіях, завірений підписом керівника та скріплений печаткою (за наявності). Звіт надісланий поштою не вважається таким, що поданий.

Тобто, зарахування стажу за періоди з 1 липня 2000 року по 31 грудня 2016 року, військовослужбовцям (крім військовослужбовців строкової військової служби), особам начальницького і рядового складу, поліцейським здійснюється автоматично після внесення ПФУ до Реєстру застрахованих осіб відомостей про:

- періоди служби;

- суми грошового забезпечення; та

- сплату страхових внесків на підставі інформації з податкового розрахунку сум доходу, нарахованого (сплаченого) на користь фізичних осіб, і сум утриманого з них податку за формами № 8ДР і № 1ДФ.

У разі відсутності інформації з податкового розрахунку сум доходу відомості про періоди служби, суми грошового забезпечення та сплату страхових внесків вносяться територіальними органами ПФУ до Реєстру застрахованих осіб на підставі поданого органами, які виплачують (виплачували) грошове забезпечення, або подаються органами, які уповноважені рішеннями керівників державних органів, до територіальних органів ПФУ у вигляді звіту відповідної форми.

10 грудня

Президент підписав Закон про Держбюджет–2026

10.12.2025 Президент підписав Закон України Про Державний бюджет України на 2026 рік від 03.12.2025 № 4695-IX. Відповідна інформація міститься в картці документа на сайті ВРУ.

Основні параметри:

- доходи — 2.904,6 млрд грн;

- видатки — 4.767,3 млрд грн;

- прожитковий мінімум в розрахунку на місяць з 01.01.2026 — 3209 грн;

- мінімальна зарплата з 01.01.2026 — 8647 грн.

Загальний ресурс на національну безпеку і оборону у державному бюджеті на 2026 рік становить 2.806,2 млрд грн, або 27,2% прогнозного ВВП.

А вже 11 грудня оприлюднили текст документа.

Нагадаємо, Держбюджет-2026 ВРУ прийняла 03.12.2025.

Джерело: Telegram-канал ВРУ

10 грудня

Незаконне звільнення через зміну істотних умов праці: апеляційний суд став на бік працівниці

Апеляційний суд визнав незаконним наказ комунального підприємства про звільнення приймальниці замовлень, постановив поновити її на посаді та стягнув з підприємства на її користь середній заробіток за час вимушеного прогулу й судові витрати. Такі були вимоги її апеляційної скарги на рішення місцевого суду про відмову у позові.

До суду вона звернулася після свого звільнення, яке вважала незаконним. Пояснила, що на посаді приймальниці замовлень комунального підприємства працювала з березня 2023 року. У січні 2025 року наказом директора її попередили про зміну істотних умов праці: для працівників підприємства було введене обмеження щодо спільної роботи близьких родичів чи свояків, якщо вони безпосередньо підпорядковані або підконтрольні один одному. У додатку з переліком працівників були лише позивачка — приймальниця замовлень та її мати, яка працювала на підприємстві бухгалтером.

Як ідеально завершити 2025 рік: покроковий план

За словами працівниці, у попередженні про зміну істотних умов праці підприємство запропонувало їй перейти на вакантну посаду прибиральниці територій кладовища. Вона відмовилася. Після цього її звільнили. У позові вона просила:

- визнати наказ про звільнення недійсним;

- поновити на посаді приймальниці замовлень підприємства; та

- стягнути на її користь середньомісячну заробітну плату за час вимушеного прогулу.

Місцевий суд у задоволенні позову відмовив. Його рішення позивачка оскаржила до апеляційного суду.

На думку апеляційного суду, вона довела незаконність свого звільнення. Суд звернув увагу, що припинення трудового договору у разі відмови працівника продовжувати роботу зі зміненими істотними умовами праці (за п. 6 ч. 1 ст. 36 КЗпП) може бути визнане обґрунтованим, якщо зміна істотних умов праці при продовженні роботи за тією ж спеціальністю, кваліфікацією чи посадою викликана змінами в організації виробництва і праці, які не супроводжуються скороченням чисельності чи штату працівників.

Колегія суддів вказала на помилковість висновку суду першої інстанції, що зміна істотних умов праці позивачки була обумовлена неможливістю виконання нею посадових обов’язків через підконтрольність своїй матері. Суд також зазначив, що роботодавець не вжив заходів для уникнення прямого підпорядкування між працівницями, зокрема не розглянув можливість зміни посадових обов’язків бухгалтера, враховуючи, що таких посад на підприємстві декілька.

Встановивши, що звільнення працівниці відбулося з порушенням трудового законодавства, апеляційний суд поновив її на роботі та стягнув з роботодавця на її користь середній заробіток за час вимушеного прогулу відповідно до ст. 235 КЗпП.

З повним текстом постанови у справі № 676/1094/25 можна ознайомитися у ЄДРСР.

10 грудня

Скільки днів додаткової відпустки на дітей отримає мама з двома дітьми і дитиною під опікою

Ситуація

Жінка має двох власних дітей віком 12 років і 15 років. Старшій дитині виповнилося 15 років у лютому 2025 року. Водночас вона взяла під опіку дитину у 2025 році. На яку тривалість соціальної відпустки на дітей вона має право?

Які відпустки (не) можна перенести на 2026 рік

Держпраці роз'яснює, у описаній ситуації у працівниці є право на додаткову соціальну відпустку загальною тривалістю 17 календарних днів. Працівниця має право на додаткову відпустку на дітей за двома підставами відповідно до ст. 19 Закону України «Про відпустки» від 15.11.1996 № 504/96-ВР (далі — Закон № 504/96):

- «Двоє або більше дітей віком до 15 років», оскільки старшій дитині виповнилося 15 років саме цього року. Право на відпустку зберігається протягом усього календарного року, у якому дитина досягла 15 років за умови, що батько дітей не використав цю відпустку і не отримав за неї грошову компенсацію;

- «Взяття дитини під опіку». Особа, яка взяла під опіку дитину має окреме право на додаткову відпустку на дітей.

За наявності кількох підстав загальна тривалість відпустки не підсумовується арифметично (10 + 10 = 20), а обмежується законодавством тривалістю 17 календарних днів (ч. 2 ст. 19 Закону № 504/96).

Отже, жінка має право на додаткову соціальну відпустку за двома підставами тривалістю 17 календарних днів.

10 грудня

Чи має Резерв ID без фото таку ж юридичну силу

Тепер в електронному документі (Резерв ID) автоматично відображатиметься фото власника. Для цього достатньо оновити застосунок Резерв+ до останньої версії та документ у ньому.

«Ми прагнемо, щоб цифрові інструменти давали відчутну користь у повсякденних ситуаціях. Наявність фото зробить перевірку документів громадян швидшою і прозорішою для всіх», — зазначила Оксана Ферчук, заступниця Міністра оборони з питань цифрового розвитку, цифрових трансформацій і цифровізації.

Які відпустки (не) можна перенести на 2026 рік

Увага:

- фото з’явиться лише у користувачів, які мають біометричний паспорт;

- резерв ID без фото має таку ж юридичну силу, як і Резерв ID з фото;

- у найближчі дні, через високе навантаження, фото може підтягуватися довше. Якщо цього не сталось протягом кількох днів — скористайтесь функцією «Виправити дані онлайн» у меню застосунку.

Джерело: офіційний сайт Міноборони

10 грудня

Зміни в оренді держмайна, яке передають в концесію

❤️🔥Премії бюджетникам: 8 готових рішень

❤️🔥Премії бюджетникам: 8 готових рішень

З 01.01.2025 усі концесійні конкурси, конкурентні діалоги, публікація документів у процедурі прямих переговорів з орендарем державного майна, що передається в концесію, зобов’язані проводити виключно з використанням електронної торгової системи (ЕТС) відповідно до Порядку.

Постановою КМУ від 09.12.2025 № 1613 (далі — Постанова № 1613) цей обов’язок відтермінували до 01.01.2027. Тобто, у 2025 та 2026 роках концесієдавець визначатиме своїм рішенням чи концесійний конкурс, конкурентний діалог, публікацію документів у процедурі прямих переговорів з орендарем державного майна, яке передають в концесію, проводити з використанням ЕТС відповідно до Порядку чи без.

АТ «ПРОЗОРРО.ПРОДАЖІ» та ДП «Прозорро» як адміністратори ЕТС у 2026 році мають повідомити про появу технічної можливості в ЕТС проводити концесійні конкурси, конкурентні діалоги, публікацію документів у процедурі прямих переговорів з орендарем державного майна, яке передаватимуть у концесію.

До появи такого повідомлення Порядок застосовуватимуть з урахуванням особливостей, що визначені у підпункті 5 пункту 3 постанови КМУ від 20.08.2021 № 909.

Постанова № 1613 набрала чинності 10.12.2025.

10 грудня

Змінили форми первинної облікової документації

Оновлення реалізували наказом МОЗ від 05.11.2025 № 1683 (далі — Наказ № 1683), з урахуванням змін внесених наказом МОЗ від 27.11.2025 № 1805 (далі — Наказ № 1805).

| У новій редакції затвердили | |

| форми первинної облікової документації |

№ 510/о «Книга складського обліку лікарських засобів, молочних сумішей надавачів медичних послуг, що надають медичну допомогу людям, які живуть з ВІЛ» та інструкцію щодо її заповнення |

| № 510-1/о «Журнал обліку лікарських засобів, молочних сумішей у відділеннях і кабінетах надавачів медичних послуг, що надають медичну допомогу людям, які живуть з ВІЛ» та інструкцію щодо її заповнення | |

| форми звітності |

№ 56 (місячна) «Звіт про надання антиретровірусної терапії людям, які живуть з ВІЛ, за ____________ місяць 20__ року» та інструкцію щодо її заповнення |

| № 58 (річна) «Звіт про проведення скринінгу, діагностики, лікування вірусних гепатитів у людей, які живуть з ВІЛ, за 20__ рік» та інструкцію щодо її заповнення | |

Накази № 1683 та № 1805 наберуть чинності з дня офіційного опублікування. Станом на 10.12.2025 вони не набрали чинності.

10 грудня

КЕКВ для периферійного обладнання: 2200 чи 3100

За економічною класифікацією видатків бюджету видатки бюджету поділяються на поточні та капітальні (ст. 10 БКУ).

Економічна класифікація видатків бюджету призначена для розмежування видатків бюджетних установ та одержувачів бюджетних коштів за економічними характеристиками операцій, які здійснюють відповідно до функцій держави та місцевого самоврядування (п. 1.1 Інструкції, затвердженої наказом Мінфіну від 12.03.2012 № 333, далі — Інструкція № 333).

Як ідеально завершити 2025 рік: покроковий план

|

За Інструкцією № 333 |

|

|

за категорією 2200 «Використання товарів і послуг» |

оплачують поточні видатки, послуги, придбання матеріалів, предметів, обладнання та інвентарю, які не беруть на облік як основні засоби |

|

за категорією 3100 «Придбання основного капіталу» |

купують або створюють основні засоби, окремі інші необоротні матеріальні активи, збільшують вартість активів внаслідок поліпшення об’єкта (модернізації, добудови, дообладнання, реконструкції тощо), капітального ремонту, створюють державні запаси і резервів, купують землі та нематеріальні активи |

Придбання периферійного обладнання комп’ютера передбачається як за КЕКВ 2210, так і за КЕКВ 3110 (пп. 8 пп. 2.2.1 та пп. 9 пп. 3.1.1 Інструкції № 333).

Тож вибір КЕКВ для периферійного обладнання залежатиме від того, чи будете ви його брати на облік як основний засіб.

Увага: за правильність віднесення видатків до поточних або капітальних відповідає розпорядник (одержувач) бюджетних коштів (п. 1.8 Інструкції № 333).

9 грудня

Індекс інфляції за листопад 2025 — 100,4%: Держстат

У новому експрес-випуску Держстат повідомив, що індекс інфляції за листопад 2025 року склав 100,4%. Базова інфляція в листопаді 2025 року порівняно із жовтнем становила 0,3%, із листопадом 2024 року — 9,3%.

На споживчому ринку в листопаді ціни на продукти харчування та безалкогольні напої зросли на 0,8%.

Подорожчали:

- найбільше (на 12,6%) подорожчали яйця;

- на 4,6–0,8% зросли ціни на:

- овочі;

- сало;

- продукти переробки зернових;

- рибу та продукти з риби;

- соняшникову олію;

- макаронні вироби;

- кисломолочну продукцію;

- сири;

- хліб;

- яловичину;

- молоко;

- масло.

Ціни на алкогольні напої та тютюнові вироби підвищилися на 1,2%, що пов’язано з подорожчанням тютюнових виробів на 1,9%. Ціни на транспорт зросли на 0,5% в основному через подорожчання проїзду в залізничному й автодорожньому пасажирському транспорті на 1,6% і 0,6% відповідно, а також палива та мастил на 0,5%.

Як ідеально завершити 2025 рік: покроковий план

Подешевшали:

- на 3,0–0,9% знизилися ціни на:

- фрукти;

- свинину;

- цукор;

- м’ясо птиці;

- рис.

Одяг і взуття подешевшали на 2,3%, зокрема, взуття — на 2,9%, одяг — на 1,9%.

9 грудня

Нові підходи до житлової політики: комітет ВРУ підтримав законопроєкт № 12377

Комітет з питань організації державної влади, місцевого самоврядування, регіонального розвитку та містобудування на засіданні 04.12.2025 розглянув підготовлений до другого читання законопроєкт № 12377.

Підготовленим до другого читання законопроєктом № 12377:

- встановлюються:

- основні правові, економічні та організаційні засади житлової політики;

- принципи, пріоритети та завдання держави у сфері житлових відносин;

- вимоги до споживчої якості житла;

- механізми державної підтримки для будівництва, придбання та оренди житла;

- порядок формування та використання державного, комунального та приватного житлових фондів;

- повноваження органів державної влади та місцевого самоврядування у сфері житлової політики;

💥Обов’язкова сертифікація бухгалтерів: кого торкнеться та які наслідки

- визначаються:

- ключові терміни (житло, житлові фонди, доступне та соціальне житло, житло для тимчасового проживання, оператори доступного і соціального житла, револьверний фонд тощо);

- механізми реалізації права на житло;

- коло осіб, які можуть скористатися державною підтримкою;

- порядок надання соціального та службового житла;

- умови діяльності операторів доступного та соціального житла;

- правила управління, утримання та реновації житлового фонду;

- запроваджуються:

- Єдина інформаційно-аналітична житлова система;

- фінансово-кредитні механізми підтримки будівництва, придбання та оренди житла;

- револьверні фонди для фінансування житлових програм;

- інструменти публічно-приватного партнерства у житловому будівництві;

- механізми комплексної реновації застарілого житлового фонду;

- нові підходи до стратегічного планування житлової політики (державна, регіональні та місцеві стратегії).

Комітет за наслідками розгляду рекомендував ВРУ прийняти законопроєкт № 12377 в другому читанні та в цілому.

Довідково

Прийняття законопроєкту № 12377 є частиною Плану України (Ukraine Facility) у розділі «Людський капітал», реформа «Забезпечення доступу до житла» та важливим кроком для виконання зобов’язань України перед Європейським Союзом у контексті євроінтеграції. Строк виконання цього індикатора — IV квартал 2025 року.

Джерело: офіційний сайт ВРУ

9 грудня

НКРЕКП затвердила тарифи НЕК «Укренерго» на послуги з передачі електроенергії у 2026 році

НКРЕКП постановою № 2009 ухвалила рішення:

- установити ПрАТ «НЕК «Укренерго»:

- на період з 01.01.2026 по 31.03.2026 (включно) тарифи на послуги з передачі електричної енергії на рівні:

- для користувачів системи (крім підприємств «зеленої» електрометалургії) — 713,68 грн/МВт·год (без урахування податку на додану вартість), у тому числі тарифна складова на виконання спеціальних обов’язків із забезпечення збільшення частки виробництва електричної енергії з альтернативних джерел енергії — 352,00 грн/МВт·год (без урахування податку на додану вартість);

- для підприємств «зеленої» електрометалургії — 373,93 грн/МВт·год (без урахування податку на додану вартість);

- на період з 01.04.2026 по 31.12.2026 (включно) тарифи на послуги з передачі електричної енергії на рівні:

- для користувачів системи (крім підприємств «зеленої» електрометалургії) — 742,91 грн/МВт·год (без урахування податку на додану вартість), у тому числі тарифна складова на виконання спеціальних обов’язків із забезпечення збільшення частки виробництва електричної енергії з альтернативних джерел енергії — 360,34 грн/МВт·год (без урахування податку на додану вартість);

- для підприємств «зеленої» електрометалургії — 378,49 грн/МВт·год (без урахування податку на додану вартість);

- структуру тарифу на послуги з передачі електричної енергії згідно з додатком.

Як ідеально завершити 2025 рік: покроковий план

Основні положення постанови № 2009 передбачають, зокрема, що:

- облік коштів, передбачених як джерела фінансування Інвестиційної програми НЕК «Укренерго» на 2026 рік, на окремому банківському рахунку без права їх використання до прийняття НКРЕКП рішення про схвалення Інвестиційної програми НЕК «УКРЕНЕРГО» на 2026 рік;

- максимальний розмір заробітної плати, яка фінансується за рахунок тарифу на послуги з передачі електричної енергії, не може перевищувати десятикратний розмір середньої заробітної плати, урахованої у структурі тарифу на послуги з передачі електричної енергії;

- збільшення фонду оплати праці спрямовується на підвищення заробітної плати виробничо-технічному персоналу;

- визнається такою, що втратила чинність, постанова НКРЕКП «Про встановлення тарифу на послуги з передачі електричної енергії НЕК «УКРЕНЕРГО» на 2025 рік» від 19.12.2024 № 2200.